「178万円の壁」が導入された場合、年収によって手取りがどの程度増えるのかを 100万円刻み・年収1,000万円まで シミュレーションしました。

シミュレーションの前提条件

現行の課税最低限:160万円 改正後の課税最低限:178万円 課税対象から外れる最大額:18万円 税率(簡易計算) 所得税:5% 住民税:10% 社会保険料は考慮しない(※後述)

【年収100万刻み】手取り増加シミュレーション表

| 年収 | 課税対象から外れる金額 | 所得税の減少額(5%) | 住民税の減少額(10%) | 手取り増加額(合計) |

|---|---|---|---|---|

| 100万円 | 0円 | 0円 | 0円 | 0円 |

| 200万円 | 18万円 | 9,000円 | 18,000円 | 27,000円 |

| 300万円 | 18万円 | 9,000円 | 18,000円 | 27,000円 |

| 400万円 | 18万円 | 9,000円 | 18,000円 | 27,000円 |

| 500万円 | 18万円 | 9,000円 | 18,000円 | 27,000円 |

| 600万円 | 18万円 | 9,000円 | 18,000円 | 27,000円 |

| 700万円 | 18万円 | 9,000円 | 18,000円 | 27,000円 |

| 800万円 | 18万円 | 9,000円 | 18,000円 | 27,000円 |

| 900万円 | 18万円 | 9,000円 | 18,000円 | 27,000円 |

| 1,000万円 | 18万円 | 9,000円 | 18,000円 | 27,000円 |

補足:なぜ年収が高くても増える金額は同じ?

この結果を見て、

「年収が1,000万円でも、増えるのは2万7,000円だけ?」

と感じた人も多いと思います。

理由はシンプルです。

減税対象になるのは 160万円〜178万円の「18万円分」だけ それ以上の所得には影響しない

つまり、

年収200万円でも1,000万円でも、減税される範囲は同じ

という仕組みです。

年収160万円未満の人はどうなる?

年収160万円以下 → そもそも所得税がかからない そのため、178万円の壁ができても 変化なし

最も恩恵が大きいのは、年収160〜178万円のゾーン です。

社会保険を考慮すると結果は変わる

この表はあくまで「税金だけ」の話です。

実際には、

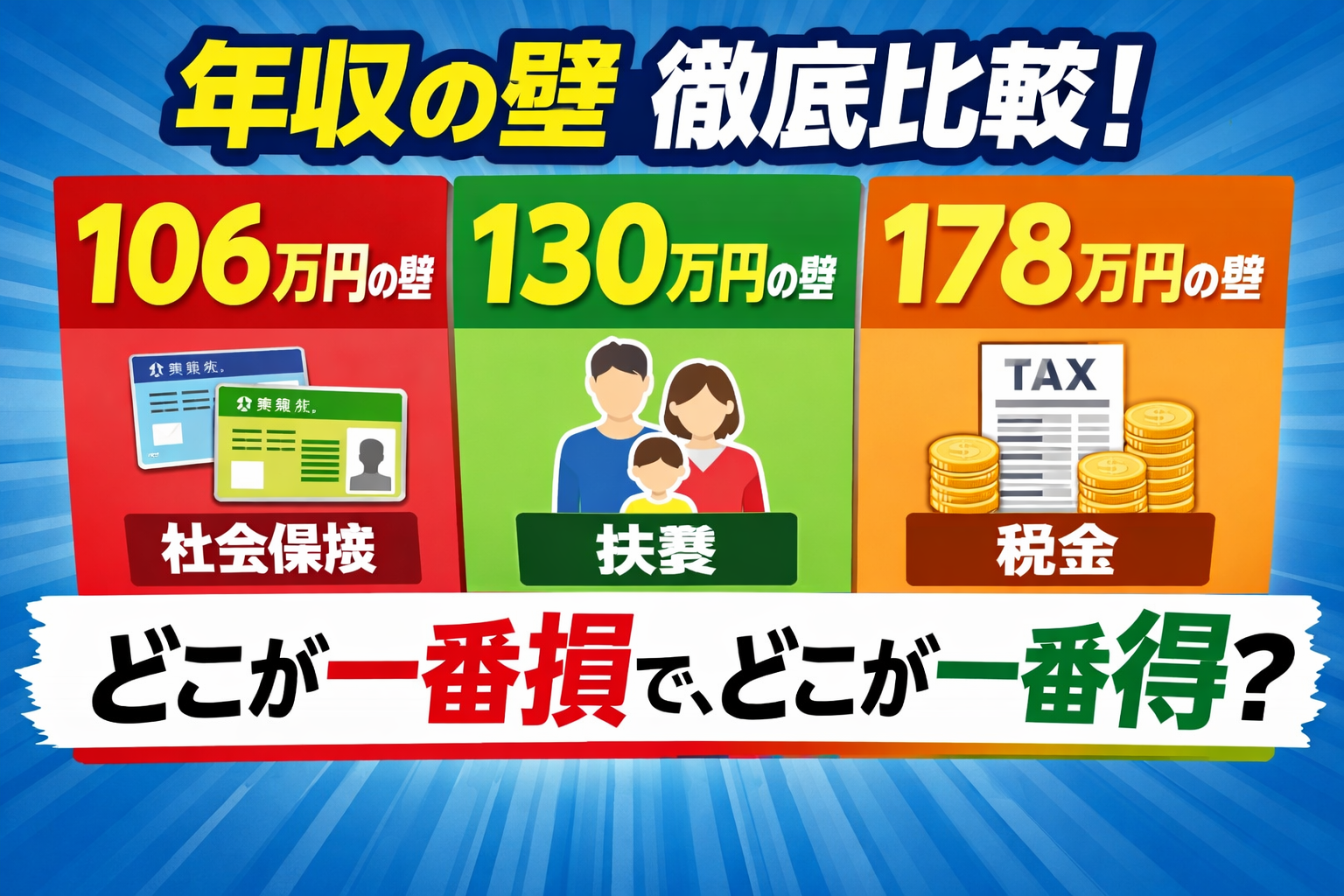

106万円の壁(企業規模・労働時間) 130万円の壁(被扶養)

を超えると、

健康保険料 厚生年金保険料

で 年間数十万円の負担増 になるケースもあります。

👉 税金は2〜3万円減っても、

👉 社会保険で10万円以上増えれば、

👉 手取りはマイナス になります。

結論|178万円の壁の本当のインパクト

減税額は 最大でも年2万7,000円程度 年収が高くなるほど「体感」は小さい 本質的な論点は 社会保険の壁とセットでどう設計されるか

「178万円」という数字のインパクトほど、

家計が劇的に楽になる制度ではない、

という点を正しく理解することが重要です。